Banklar birinchi yarim yillikda 3,7 trillion soʻmlik faktoring xizmatlarini amalga oshirdi

2025 yilning yanvar–iyun oylarida Oʻzbekistondagi kredit tashkilotlari tomonidan jami 4 trillion soʻmlik faktoring xizmatlari koʻrsatildi.

Ushbu hajmning 3,7 trillion soʻmi yoki 93 foizi tijorat banklari hissasiga toʻgʻri kelmoqda.

Xoʻsh, qaysi banklar qanday shartlarda faktoring xizmatlarini koʻrsatmoqda?

2025 yilning yanvar–iyun oylarida kredit tashkilotlari tomonidan jami 4 trillion soʻmlik faktoring xizmatlari koʻrsatildi. Ushbu hajmning 3,7 trillion soʻmi yoki 93 foizi tijorat banklari, 289 milliard soʻmi yoki 7 foizi esa mikromoliya tashkilotlari hissasiga toʻgʻri keldi.

Koʻrsatilgan faktoring xizmatlarining 2,3 trillion soʻmi yoki 58 foizi raqamli faktoring xizmatlari hisoblanadi. Ushbu xizmatlarning 1,2 trillion soʻmi (52 foizi) “Finmakon”, 1,1 trillion soʻmi (48 foizi) esa “Ozplanet” elektron platformasi orqali amalga oshirilgan.

Faktoring oʻzi nima?

Faktoring — bu korxonaning oʻz mijozlariga sotgan mahsulot yoki xizmatlari uchun hali olinmagan pullarni (debitorlik qarzlarini) bank yoki moliyaviy tashkilotga topshirib, oldindan moliyalashtirilishidir. Bu xizmat korxonaga kutmasdan naqd pul olish imkonini beradi, bank esa qarzdordan keyinchalik pulni undiradi.

Masalan, kompaniya A oʻz mahsulotini kompaniya Bga 100 million soʻmga sotadi va 60 kunlik toʻlov muddatini belgilaydi. Ammo kompaniya Aga pul tezda kerak boʻlgani uchun u bankka murojaat qilib, ushbu qarzni faktoring asosida sotadi.

Bank kompaniya Aga 95 million soʻmni darhol toʻlab beradi, qolgan 5 million soʻm esa xizmat haqi va risklar uchun ushlab qolinadi. Belgilangan muddatda kompaniya B bankka 100 million soʻmni toʻlaydi. Natijada, kompaniya A tezda pulga ega boʻladi, bank esa xizmat haqi orqali daromad oladi.

Banklar kesimidagi holat

2025 yilning birinchi yarmida davlat ulushi mavjud banklar tomonidan 2,2 trillion soʻmlik (58%), xususiy banklar tomonidan esa 1,5 trillion soʻmlik (42%) faktoring xizmatlari koʻrsatildi.

Davlat banklari ichida yetakchilar quyidagilar boʻldi:

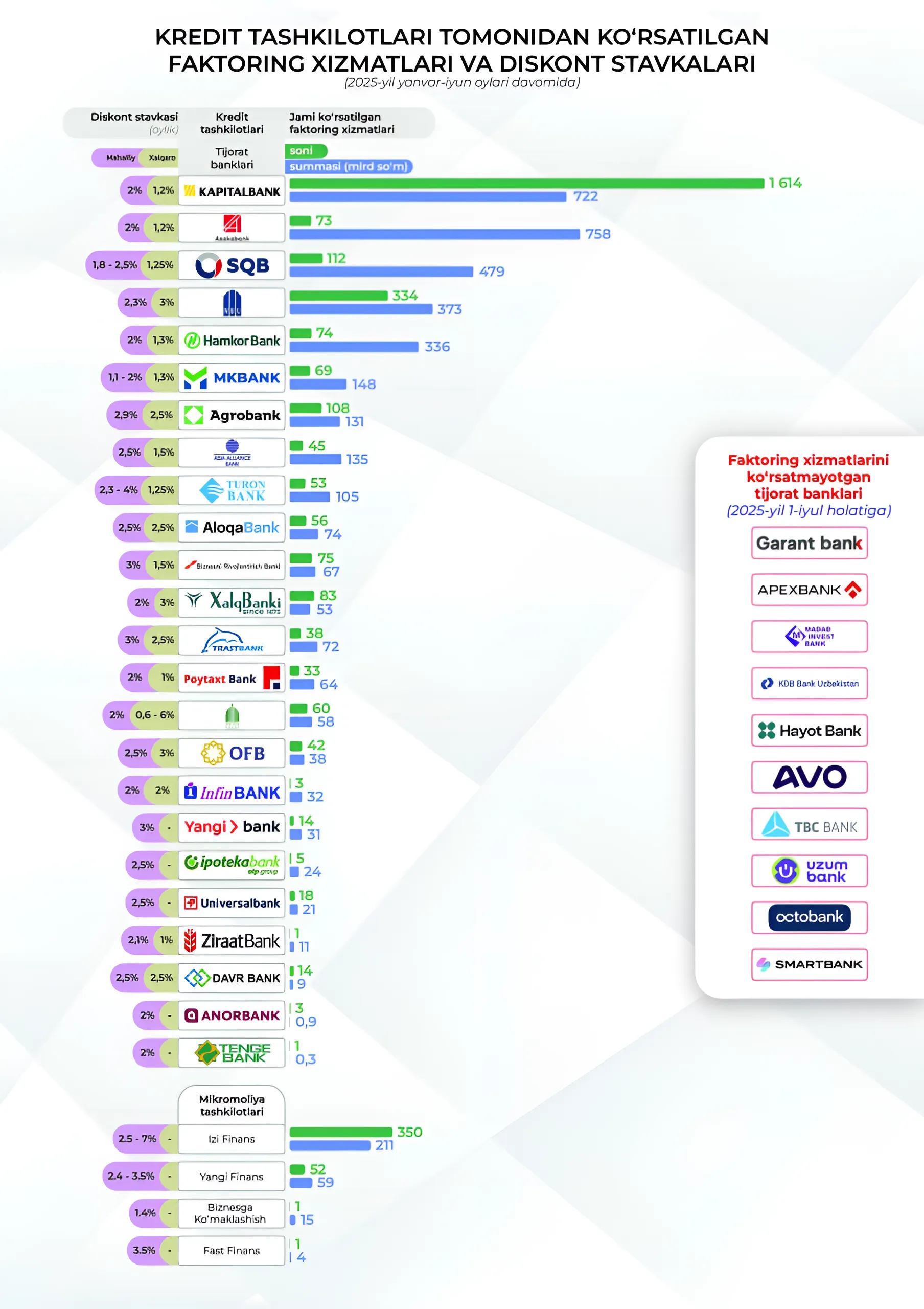

- Asaka bank — 758 mlrd soʻm

- Oʻzsanoatqurilishbank — 479 mlrd soʻm

- Oʻzmilliybank — 373 mlrd soʻm

Faktoring xizmatini koʻrsatayotgan banklar va mikromoliya tashkilotlaridagi diskont stavkalari bilan bu yerda tanishish mumkin:

Xususiy banklar orasida esa quyidagilar eng faol boʻldi:

- Kapitalbank — 722 mlrd soʻm

- Hamkorbank — 336 mlrd soʻm

- Asia Alliance Bank — 135 mlrd soʻm

Bundan tashqari, mikromoliya tashkilotlari tomonidan 289 milliard soʻmlik debitorlik qarzdorliklari moliyalashtirildi.

Hududiy dinamika

Faktoring xizmatlarining eng katta hajmi quyidagi hududlarga toʻgʻri keldi:

- Toshkent shahri — 1,5 trln soʻm (37,5%)

- Andijon viloyati — 1,2 trln soʻm (28,9%)

- Toshkent viloyati — 312 mlrd soʻm (7,7%)

- Fargʻona viloyati — 277 mlrd soʻm (6,9%)

Eng past koʻrsatkichlar quyidagi hududlarda kuzatildi:

- Sirdaryo viloyati — 17,3 mlrd soʻm

- Surxondaryo viloyati — 14,7 mlrd soʻm

- Jizzax viloyati — 12,8 mlrd soʻm

Faktoring xizmatlari miqdoriy kesimda ham farqlanadi. 100 million soʻmgacha boʻlgan xizmatlar umumiy hajmning 1 foizini, 100–500 million soʻmliklar 10 foizini, 500 million–1 milliard soʻmliklar 7 foizini, 1–5 milliard soʻmliklar 38 foizini, 5 milliard soʻmdan ortiq xizmatlar esa 44 foizini tashkil qilgan.

Iqtisodiyot tarmoqlari kesimida faktoring xizmatlarining asosiy ulushi sanoat sohasiga toʻgʻri kelib, bu soha 2,2 trillion soʻmlik (54 foiz) moliyalashtirishga ega boʻlgan. Savdo va xizmat koʻrsatish sohasiga 1,5 trillion soʻm (38 foiz), qurilish va qishloq xoʻjaligiga esa har biri 168–170 milliard soʻmdan (4 foiz) ajratilgan.