Банклар биринчи ярим йилликда 3,7 триллион сўмлик факторинг хизматларини амалга оширди

2025 йилнинг январь–июнь ойларида Ўзбекистондаги кредит ташкилотлари томонидан жами 4 триллион сўмлик факторинг хизматлари кўрсатилди.

Ушбу ҳажмнинг 3,7 триллион сўми ёки 93 фоизи тижорат банклари ҳиссасига тўғри келмоқда.

Хўш, қайси банклар қандай шартларда факторинг хизматларини кўрсатмоқда?

2025 йилнинг январь–июнь ойларида кредит ташкилотлари томонидан жами 4 триллион сўмлик факторинг хизматлари кўрсатилди. Ушбу ҳажмнинг 3,7 триллион сўми ёки 93 фоизи тижорат банклари, 289 миллиард сўми ёки 7 фоизи эса микромолия ташкилотлари ҳиссасига тўғри келди.

Кўрсатилган факторинг хизматларининг 2,3 триллион сўми ёки 58 фоизи рақамли факторинг хизматлари ҳисобланади. Ушбу хизматларнинг 1,2 триллион сўми (52 фоизи) “Finmakon”, 1,1 триллион сўми (48 фоизи) эса “Ozplanet” электрон платформаси орқали амалга оширилган.

Факторинг ўзи нима?

Факторинг — бу корхонанинг ўз мижозларига сотган маҳсулот ёки хизматлари учун ҳали олинмаган пулларни (дебиторлик қарзларини) банк ёки молиявий ташкилотга топшириб, олдиндан молиялаштирилишидир. Бу хизмат корхонага кутмасдан нақд пул олиш имконини беради, банк эса қарздордан кейинчалик пулни ундиради.

Масалан, компания А ўз маҳсулотини компания Бга 100 миллион сўмга сотади ва 60 кунлик тўлов муддатини белгилайди. Аммо компания Ага пул тезда керак бўлгани учун у банкка мурожаат қилиб, ушбу қарзни факторинг асосида сотади.

Bank компания Ага 95 миллион сўмни дарҳол тўлаб беради, қолган 5 миллион сўм эса хизмат ҳақи ва рисклар учун ушлаб қолинади. Белгиланган муддатда компания Б банкка 100 миллион сўмни тўлайди. Натижада, компания А тезда пулга эга бўлади, банк эса хизмат ҳақи орқали даромад олади.

Банклар кесимидаги ҳолат

2025 йилнинг биринчи ярмида давлат улуши мавжуд банклар томонидан 2,2 триллион сўмлик (58%), хусусий банклар томонидан эса 1,5 триллион сўмлик (42%) факторинг хизматлари кўрсатилди.

Давлат банклари ичида етакчилар қуйидагилар бўлди:

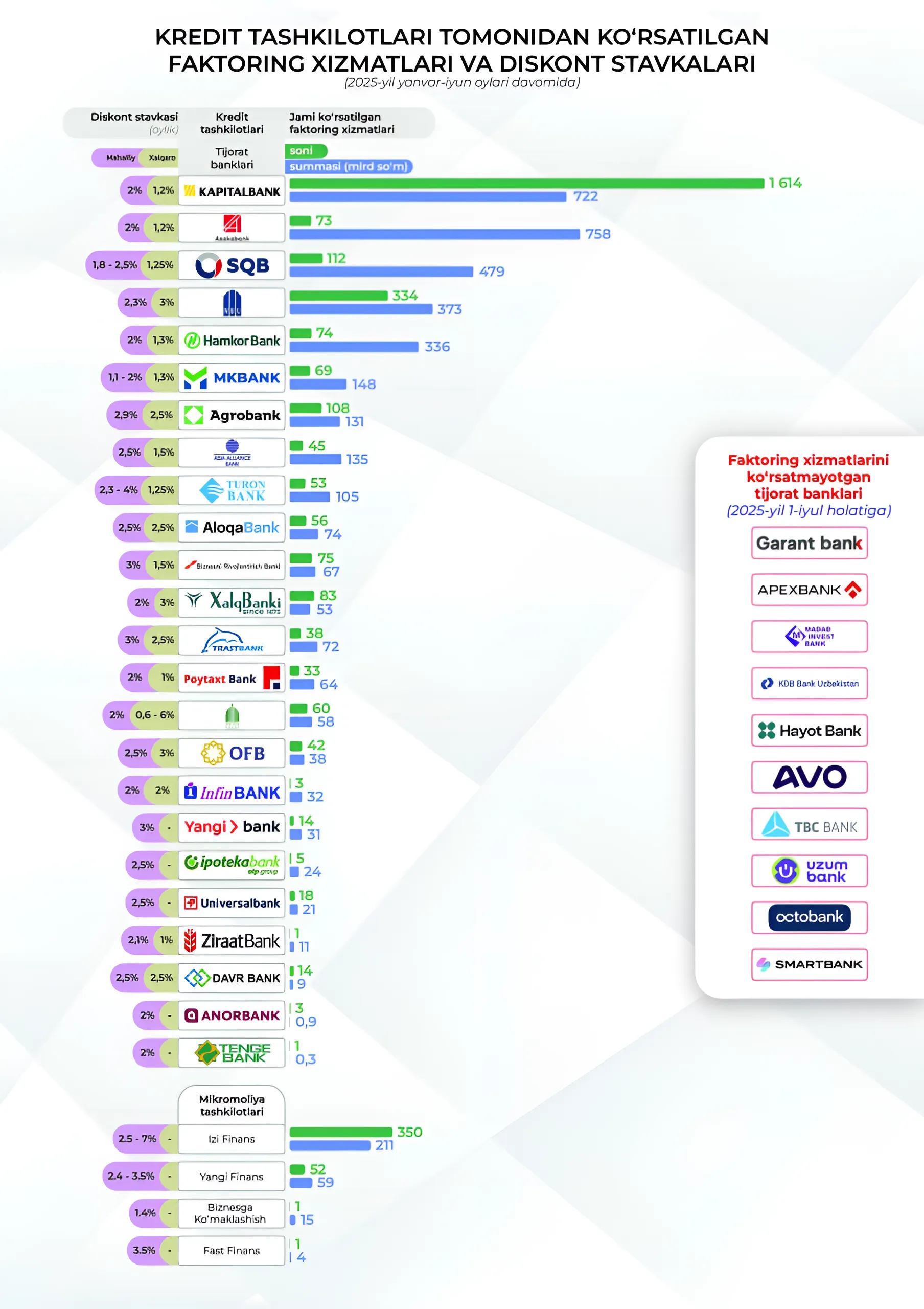

- Асака банк — 758 млрд сўм

- Ўзсаноатқурилишбанк — 479 млрд сўм

- Ўзмиллийбанк — 373 млрд сўм

Факторинг хизматини кўрсатаётган банклар ва микромолия ташкилотларидаги дисконт ставкалари билан бу ерда танишиш мумкин:

Хусусий банклар орасида эса қуйидагилар энг фаол бўлди:

- Капиталбанк — 722 млрд сўм

- Ҳамкорбанк — 336 млрд сўм

- Asia Alliance Bank — 135 млрд сўм

Бундан ташқари, микромолия ташкилотлари томонидан 289 миллиард сўмлик дебиторлик қарздорликлари молиялаштирилди.

Ҳудудий динамика

Факторинг хизматларининг энг катта ҳажми қуйидаги ҳудудларга тўғри келди:

- Тошкент шаҳри — 1,5 трлн сўм (37,5%)

- Андижон вилояти — 1,2 трлн сўм (28,9%)

- Тошкент вилояти — 312 млрд сўм (7,7%)

- Фарғона вилояти — 277 млрд сўм (6,9%)

Энг паст кўрсаткичлар қуйидаги ҳудудларда кузатилди:

- Сирдарё вилояти — 17,3 млрд сўм

- Сурхондарё вилояти — 14,7 млрд сўм

- Жиззах вилояти — 12,8 млрд сўм

Факторинг хизматлари миқдорий кесимда ҳам фарқланади. 100 миллион сўмгача бўлган хизматлар умумий ҳажмнинг 1 фоизини, 100–500 миллион сўмликлар 10 фоизини, 500 миллион–1 миллиард сўмликлар 7 фоизини, 1–5 миллиард сўмликлар 38 фоизини, 5 миллиард сўмдан ортиқ хизматлар эса 44 фоизини ташкил қилган.

Иқтисодиёт тармоқлари кесимида факторинг хизматларининг асосий улуши саноат соҳасига тўғри келиб, бу соҳа 2,2 триллион сўмлик (54 фоиз) молиялаштиришга эга бўлган. Савдо ва хизмат кўрсатиш соҳасига 1,5 триллион сўм (38 фоиз), қурилиш ва қишлоқ хўжалигига эса ҳар бири 168–170 миллиард сўмдан (4 фоиз) ажратилган.