Bankdagi omonatlar: depozit tushunchasi va uning asosiy turlari

Banklarda depozit tanlashda nimalarga eʼtibor berish kerak?

Depozit – bu mijozning bankka maʼlum bir muddatga saqlash uchun qoʻygan pul mablagʻlari boʻlib, bank ushbu mablagʻdan foydalanib, foyda keltiruvchi moliyaviy operatsiyalarni amalga oshiradi. mablagʻ muddat davomida foiz olib kelganligi uchun depozit bank uchun passiv manba, mijoz uchun esa passiv daromad hisoblanadi.

Depozit turlari

1. Muddatli depozitlar

Maʼlum bir muddatga qoʻyiladigan omonatlar. Bunda muddatlar turlicha boʻladi, masalan, 3, 6, 12 yoki 18 oyga. Odatda, omonat muddatiga qarab daromad miqdori ham oʻzgaradi. Agar bankda 1 yilga 20 mln soʻmlik depozit ochsangiz, yillik foiz stavkasi 18% boʻlsa, yil oxirida 3,6 mln soʻm daromad olasiz.

2. Talab qilib olinadigan depozitlar

Mablagʻ istalgan vaqtda yechib olinadigan omonatlar. Ular odatda qisqa muddatli saqlash uchun moʻljallangan va daromadi past yoki umuman foizsiz boʻlishi mumkin.

3. Jamgʻarma depozitlar

Maʼlum bir uzoq muddatli maqsadlar uchun yigʻiladigan, mablagʻlarni bosqichma-bosqich qoʻshib borish imkonini beruvchi omonatlar jamgʻarma omonatlar deyiladi. Bu turdagi omonatlar uzoq muddatli saqlash va pul yigʻish uchun qulay. Misol uchun, har oy 1 mln soʻm qoʻyib, 12 oy davomida jami 12 mln soʻm jamgʻarasiz. Bankning foizlari hisobiga qoʻshimcha daromad olasiz.

Depozitlardan kimga qanday foyda?

Bank oladigan foydasi:

Bank depozitdan olingan mablagʻlarni kreditlar, investitsiyalar va boshqa moliyaviy operatsiyalar uchun ishlatadi. U yirik kreditlardan yuqori foizli daromad oladi.

Mijoz oladigan foyda:

Mijoz oʻz mablagʻlarini saqlab, barqaror daromadga ega boʻladi. Shuningdek, depozit sugʻurta qilinadi, bu esa pullarning xavfsizlikni kafolatlaydi.

Depozit boshqa passiv daromad turlariga nisbatan xavfsizroq hisoblanadi, chunki omonotlar “Fuqarolar banklardagi omonotlarini kafolatlash fondi” tomonidan himoyalanadi. Hozirda kafolat miqdorining maksimal chegarasi mavjud emas.

Undan tashqari, siz oʻz pulingiz qadrini ham saqlab qolasiz. Misol uchun siz 20 foizga depozit ochdingiz deylik va bu yilgi inflatsiya 12 % boʻldi. Bu holatda siz 8 foiz daromadga chiqasiz.

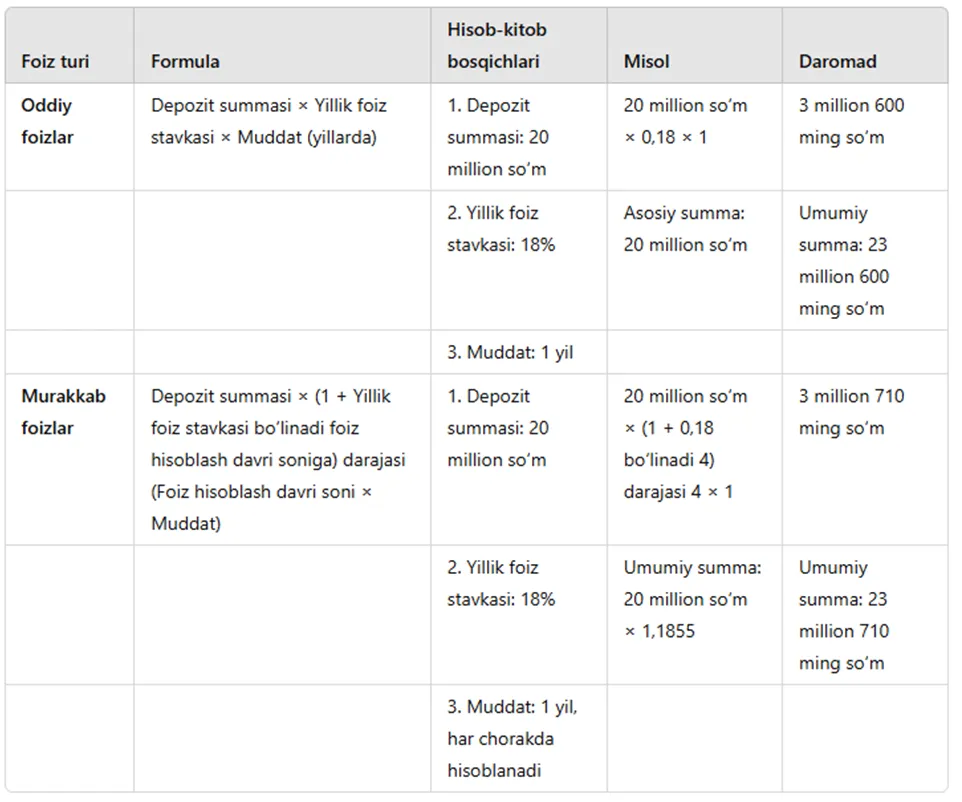

Omonat foizlari qanday hisoblanadi?

Foizlarni hisoblashning ikkita asosiy turi mavjud. Quyidagi jadvalda ular batafsil koʻrsatib oʻtilgan:

Oddiy foizlar: Foizlar faqat asosiy summaga qoʻshiladi, shuning uchun daromad kamroq boʻladi.

Murakkab foizlar: Foizlar har chorakda hisoblanib, asosiy summaga qoʻshilib boradi, natijada daromad yuqoriroq boʻladi.

Depozit tanlash boʻyicha tavsiyalar

1. Banklar holatini tekshiring:

Birinchi navbatda bankning istiqboli va uning moliyaviy holatiga eʼtibor bergan holda ishonchli banklarni tanlang. Bankning moliyaviy holati va mijozlar orasidagi obroʻyini oʻrganing.

2. Foiz stavkasini solishtiring

Turli banklarning foiz stavkalarini taqqoslang. Odatda baʼzi banklar boshqalariga qaraganda yuqoriroq foizlarni taklif qilayotgan boʻladi.

3. Muddatni aniqlang

Mablagʻ qancha muddatga kerak emasligini oldindan rejalashtiring. Agar pulga tez-tez ehtiyoj sezsangiz, talab qilib olinguncha omonatlarni koʻrib chiqing.

4. Shartlarni oʻqing

Bank bilan tuziladigan shartnomalarini diqqat bilan koʻrib chiqing. Yashirin komissiyalar, muddatidan oldin mablagʻni yechib olishdagi cheklovlar va boshqa shartlarni oʻrganing.