Банкдаги омонатлар: депозит тушунчаси ва унинг асосий турлари

Банкларда депозит танлашда нималарга эътибор бериш керак?

Депозит – бу мижознинг банкка маълум бир муддатга сақлаш учун қўйган пул маблағлари бўлиб, банк ушбу маблағдан фойдаланиб, фойда келтирувчи молиявий операцияларни амалга оширади. маблағ муддат давомида фоиз олиб келганлиги учун депозит банк учун пассив манба, мижоз учун эса пассив даромад ҳисобланади.

Депозит турлари

1. Муддатли депозитлар

Маълум бир муддатга қўйиладиган омонатлар. Бунда муддатлар турлича бўлади, масалан, 3, 6, 12 ёки 18 ойга. Одатда, омонат муддатига қараб даромад миқдори ҳам ўзгаради. Агар банкда 1 йилга 20 млн сўмлик депозит очсангиз, йиллик фоиз ставкаси 18% бўлса, йил охирида 3,6 млн сўм даромад оласиз.

2. Талаб қилиб олинадиган депозитлар

Маблағ исталган вақтда ечиб олинадиган омонатлар. Улар одатда қисқа муддатли сақлаш учун мўлжалланган ва даромади паст ёки умуман фоизсиз бўлиши мумкин.

3. Жамғарма депозитлар

Маълум бир узоқ муддатли мақсадлар учун йиғиладиган, маблағларни босқичма-босқич қўшиб бориш имконини берувчи омонатлар жамғарма омонатлар дейилади. Бу турдаги омонатлар узоқ муддатли сақлаш ва пул йиғиш учун қулай. Мисол учун, ҳар ой 1 млн сўм қўйиб, 12 ой давомида жами 12 млн сўм жамғарасиз. Банкнинг фоизлари ҳисобига қўшимча даромад оласиз.

Депозитлардан кимга қандай фойда?

Банк оладиган фойдаси:

Банк депозитдан олинган маблағларни кредитлар, инвестициялар ва бошқа молиявий операциялар учун ишлатади. У йирик кредитлардан юқори фоизли даромад олади.

Мижоз оладиган фойда:

Мижоз ўз маблағларини сақлаб, барқарор даромадга эга бўлади. Шунингдек, депозит суғурта қилинади, бу эса пулларнинг хавфсизликни кафолатлайди.

Депозит бошқа пассив даромад турларига нисбатан хавфсизроқ ҳисобланади, чунки омонотлар “Фуқаролар банклардаги омонотларини кафолатлаш фонди” томонидан ҳимояланади. Ҳозирда кафолат миқдорининг максимал чегараси мавжуд эмас.

Ундан ташқари, сиз ўз пулингиз қадрини ҳам сақлаб қоласиз. Мисол учун сиз 20 фоизга депозит очдингиз дейлик ва бу йилги инфлация 12 % бўлди. Бу ҳолатда сиз 8 фоиз даромадга чиқасиз.

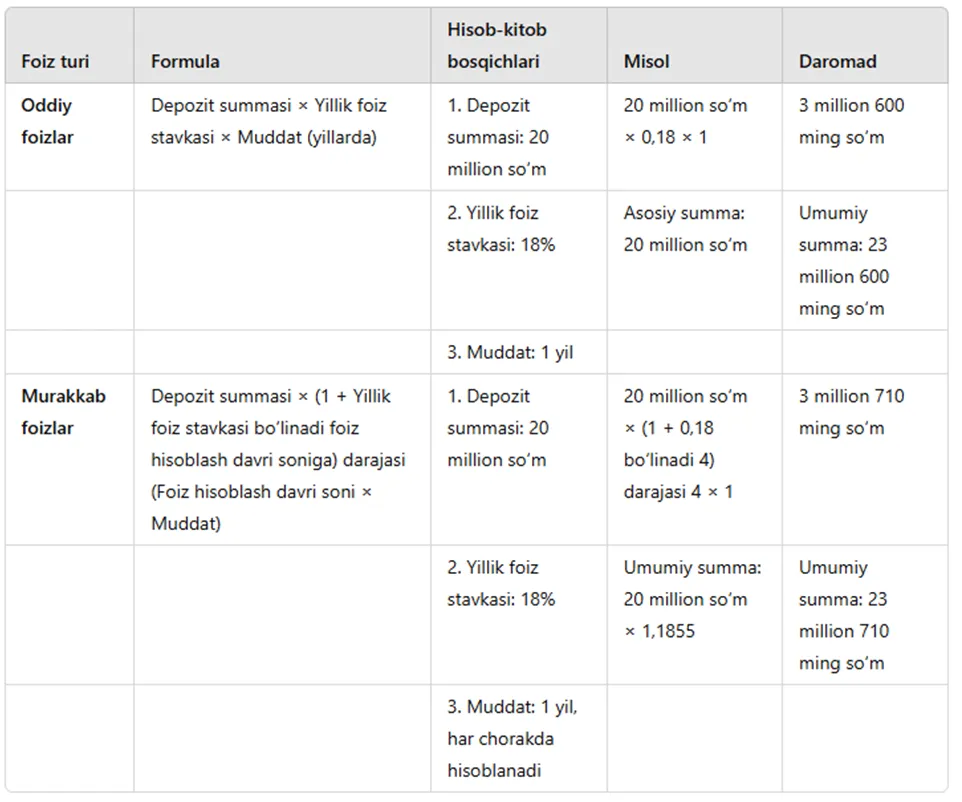

Омонат фоизлари қандай ҳисобланади?

Фоизларни ҳисоблашнинг иккита асосий тури мавжуд. Қуйидаги жадвалда улар батафсил кўрсатиб ўтилган:

Оддий фоизлар: Фоизлар фақат асосий суммага қўшилади, шунинг учун даромад камроқ бўлади.

Мураккаб фоизлар: Фоизлар ҳар чоракда ҳисобланиб, асосий суммага қўшилиб боради, натижада даромад юқорироқ бўлади.

Депозит танлаш бўйича тавсиялар

1. Банклар ҳолатини текширинг:

Биринчи навбатда банкнинг истиқболи ва унинг молиявий ҳолатига эътибор берган ҳолда ишончли банкларни танланг. Банкнинг молиявий ҳолати ва мижозлар орасидаги обрўйини ўрганинг.

2. Фоиз ставкасини солиштиринг

Турли банкларнинг фоиз ставкаларини таққосланг. Одатда баъзи банклар бошқаларига қараганда юқорироқ фоизларни таклиф қилаётган бўлади.

3. Муддатни аниқланг

Маблағ қанча муддатга керак эмаслигини олдиндан режалаштиринг. Агар пулга тез-тез эҳтиёж сезсангиз, талаб қилиб олингунча омонатларни кўриб чиқинг.

4. Шартларни ўқинг

Банк билан тузиладиган шартномаларини диққат билан кўриб чиқинг. Яширин комиссиялар, муддатидан олдин маблағни ечиб олишдаги чекловлар ва бошқа шартларни ўрганинг.