В 2025 году микрофинансовые организации и ломбарды выделили 31,8 трлн сумов кредитов — анализ

Объем кредитования вырос в 2 раза по сравнению с аналогичным периодом прошлого года.

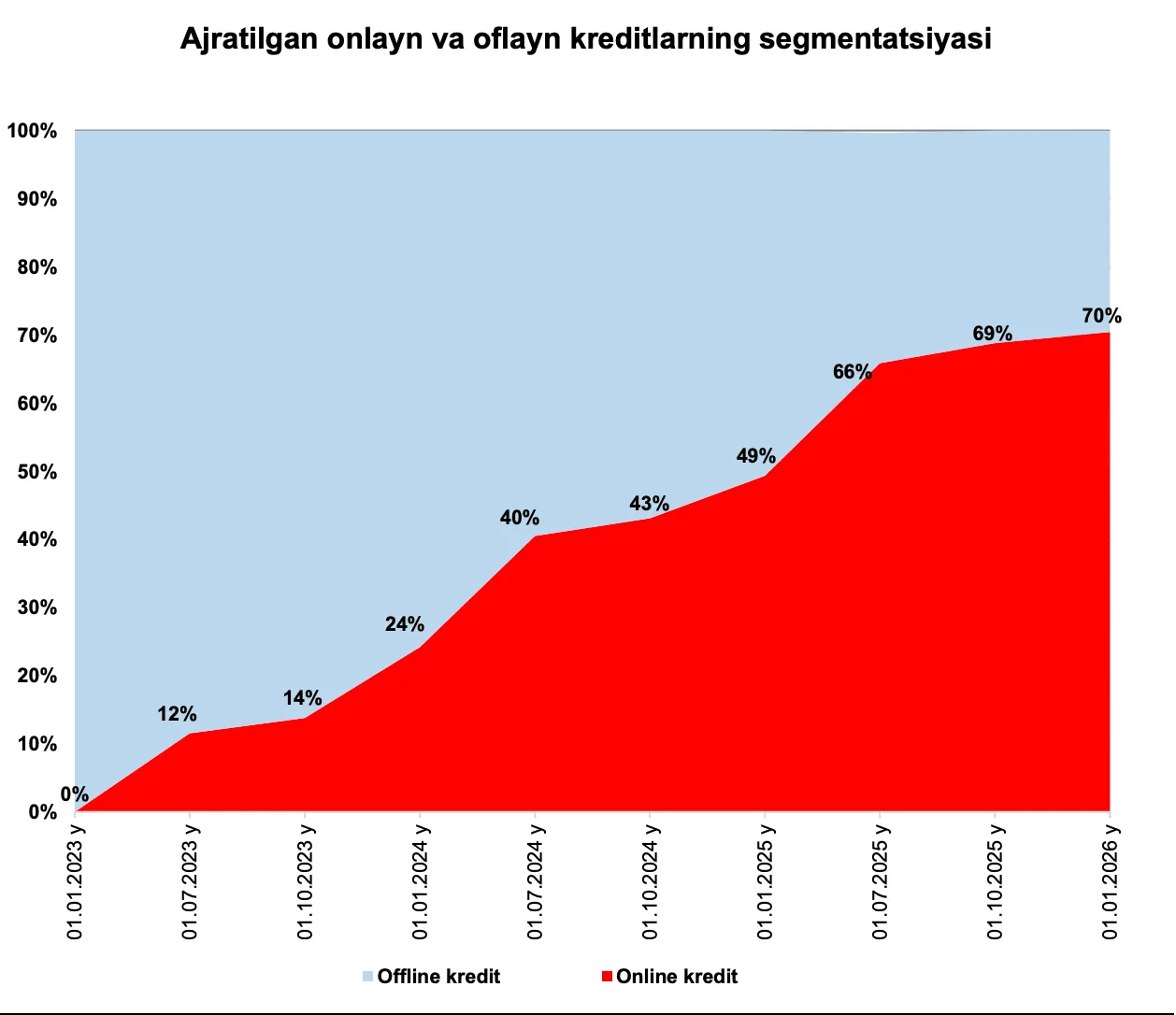

Доля онлайн-кредитов достигла 70% от общего объема выделенных средств.

Стремительный рост в онлайн-сегменте связан с резким расширением деятельности компаний «Tezcoin» (15,2 трлн сумов) и «Shaffof-Moliya» (4,8 трлн сумов), которые выделяют кредиты через сервис Uzum Nasiya.

В 2025 году микрофинансовые организации (МФО) и ломбарды выделили кредиты на общую сумму 31,8 трлн сумов. Об этом свидетельствуют данные Центрального банка.

Объем кредитования увеличился в 2 раза по сравнению с прошлым годом. В частности, объем кредитов в МФО вырос в 2 раза, а в ломбардах — в 1,6 раза. 91% всех выданных кредитов, или 28,9 трлн сумов, пришлось на долю микрофинансовых организаций, а 9%, или 2,9 трлн сумов, — на долю ломбардов.

Значительный рост онлайн-кредитования

В структуре кредитов, выданных за январь–декабрь 2025 года, онлайн-кредитование показало существенный рост.

Доля онлайн-кредитов увеличилась на 21 процентный пункт по сравнению с прошлым годом и достигла 70% от всех кредитов, выданных МФО. Резкий рост онлайн-сегмента был обеспечен в основном за счет кредитов, выданных организациями «Tezcoin» (15,2 трлн сумов), «Shaffof-Moliya» (4,8 трлн сумов), «Playter» (146 млрд сумов) и «Yangi Finance» (243 млрд сумов).

Для справки: владельцем МФО «Tezcoin» и «Shaffof-Moliya» является ООО «Makesense». Эта же компания владеет сервисом Uzum Nasiya.

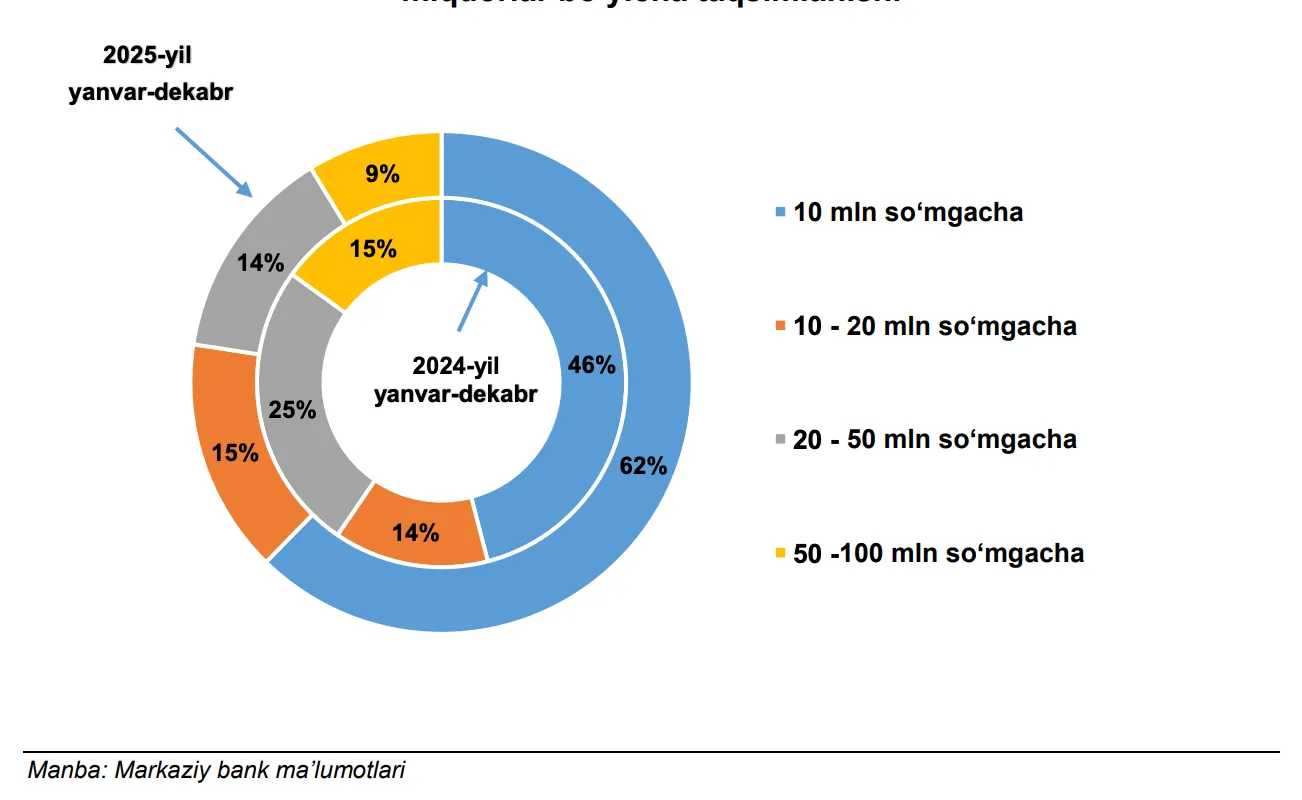

В структуре выданных кредитов 62% составили займы на сумму до 10 млн сумов. Доля кредитов от 10 до 20 млн сумов составила 15%, от 20 до 50 млн сумов — 14%, а от 50 до 100 млн сумов — 9%. Эти показатели свидетельствуют о преобладании небольших потребительских и оперативных кредитов.

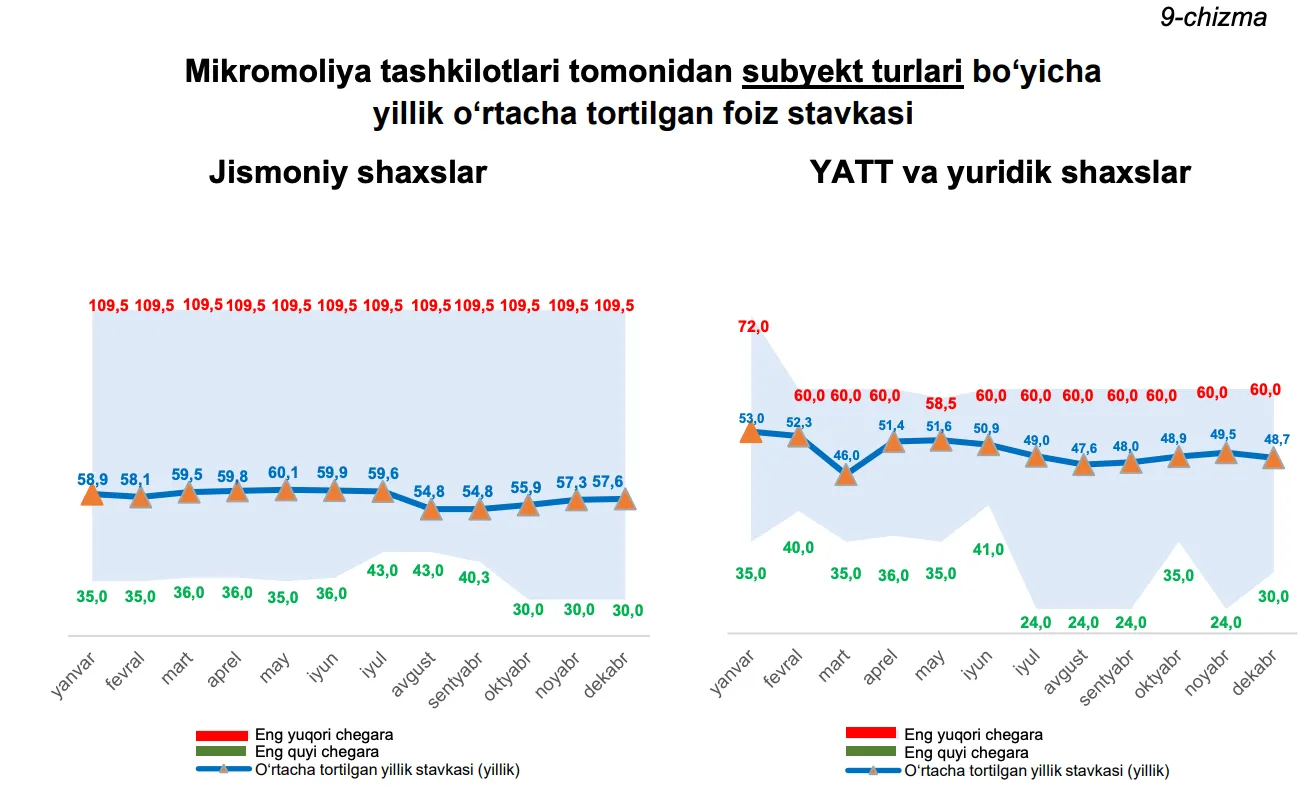

Средние процентные ставки

Что касается процентных ставок, в декабре 2025 года микрозаймы, выдаваемые МФО физическим лицам, варьировались в коридоре 30–109,5%. Ставки по микрокредитам для индивидуальных предпринимателей (ИП) и юридических лиц находились в пределах 30–88%. Средневзвешенные годовые процентные ставки составили 57,6% и 48,7% соответственно.

Процентные ставки по микрозаймам, выдаваемым ломбардами физическим лицам, установились в диапазоне 60–109,5%, а средневзвешенная годовая ставка составила 97,1%.

Остатки по кредитам

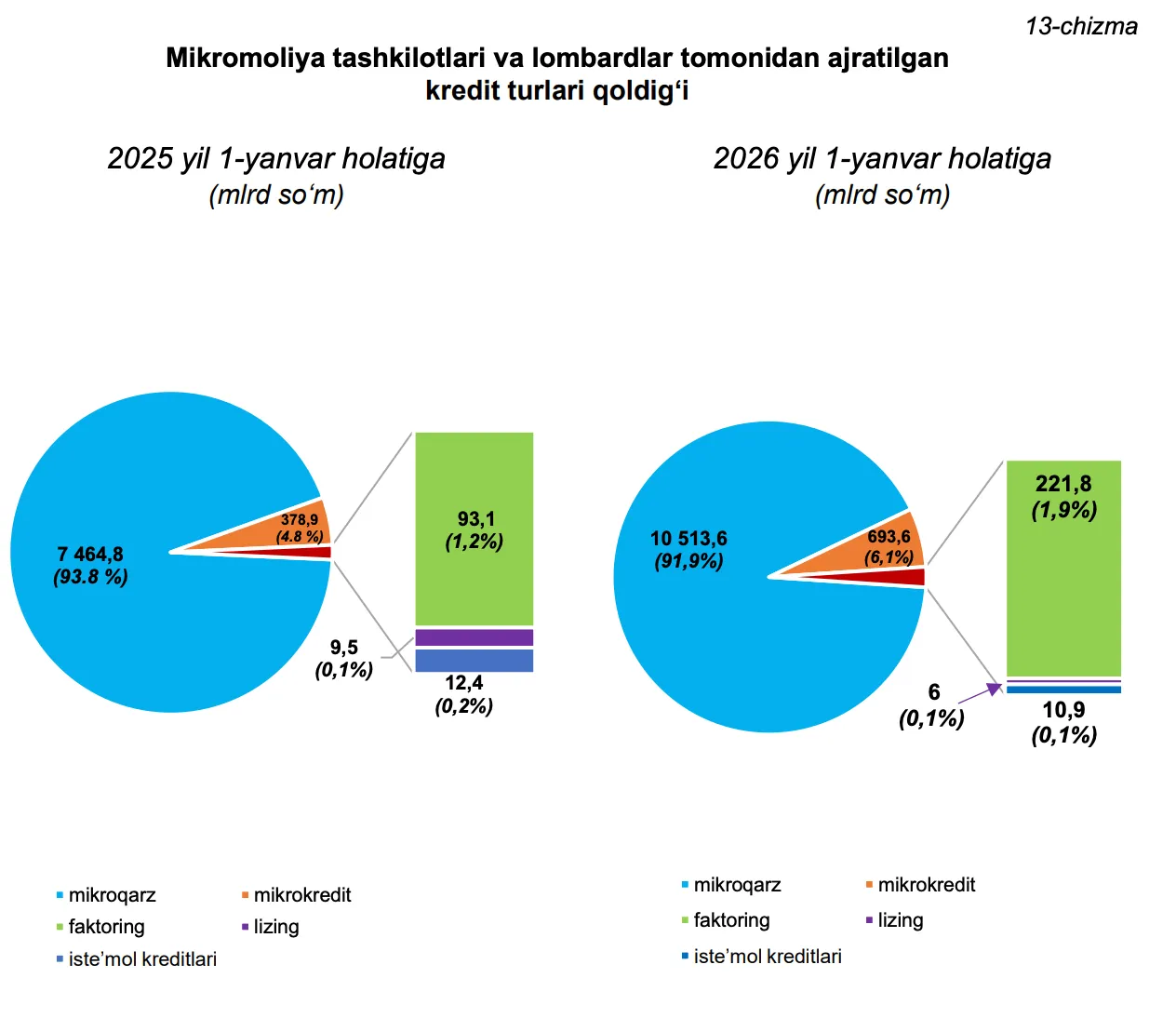

Остатки по кредитам также продемонстрировали значительный рост. Остаток задолженности по кредитам, выданным МФО и ломбардами физическим лицам, за год вырос в 1,4 раза и достиг 10,5 трлн сумов. Остаток кредитов, выданных субъектам предпринимательства, увеличился в 1,9 раза, составив 921 млрд сумов.

Из них остаток микрокредитов вырос в 1,8 раза до 694 млрд сумов. Объем услуг факторинга увеличился в 2,4 раза и составил 222 млрд сумов, в то время как объем лизинговых услуг сократился на 37%, упав до 6 млрд сумов.

Проблемные кредиты (NPL)

Доля проблемных кредитов (NPL) в микрофинансовых организациях остается на стабильном уровне, составляя 2,4% портфеля, или 263 млрд сумов. Из них 86% классифицируются как «сомнительные», а 14% — как «безнадежные». Коэффициент покрытия NPL улучшился на 8 процентных пунктов по сравнению с началом года и достиг 65%.