Марказий банк тижорат банкларини инсофсиз амалиётларни тўхтатиш бўйича огоҳлантирди

Марказий банк тижорат банкларининг мобил иловаларда мижозларга “бош оферта” орқали сўралмаган хизматларни мажбуран қабул қилдиришини танқид қилди. Шунингдек, кредит картаси қарзини ёпиш учун туширилган маблағдан ҳам комиссия ундирилиши истеъмолчилар учун ноқонуний тўсиқ сифатида баҳоланди.

Марказий нотижоратт банклари томонидан мобил иловалар орқали хизмат кўрсатишда ва комиссиялар ундиришда йўл қўйилаётган "инсофсиз амалиётлар" юзасидан муносабат билдирди. Регулятор банклардан мижозларнинг эътиборсизлигидан фойдаланишни тўхтатишни талаб қилмоқда.

Марказий банкнинг 2025 йил 11 декабрдаги 26-20/2349-сонли кўрсатмасида иккита асосий муаммо танқид остига олинган.

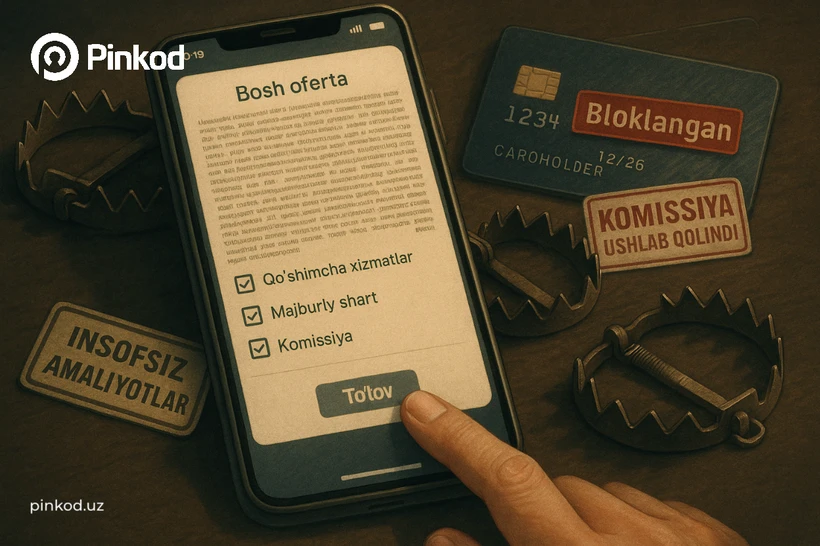

Мобил иловалардаги "Бош оферта" тузоғи

Марказий банк таҳлилларига кўра, банклар мобил иловада бирор хизматдан (масалан, тўлов ёки ўтказма) фойдаланмоқчи бўлган истеъмолчига ўнлаб варақлардан иборат умумий "бош оферта"ни тасдиқлашни таклиф қилмоқда.

Муаммо шундаки, бу оферта нафақат мижоз танлаган хизматни, балки банкнинг барча хизматлари бўйича шартларни ўз ичига олади.

Истеъмолчи фақат битта хизматни хоҳласа ҳам, "бош оферта"ни қабул қилиш орқали ўзига керак бўлмаган бошқа хизматларга ҳам мажбуран розилик бериб юбормоқда.

Шунингдек, истеъмолчилар одатда узун матнни ўқимай, "бу фақат мен танлаган хизматга тегишли" деб ўйлаб розилик беради.

Банкнинг бир нечта хизматлари бўйича шартларга истеъмолчининг розилигини олиши келгусида “мен офертага розилик бериш пайтида бу хизматни сўрамаган эдим”, “менга ўша пайтда фалон шартга рози бўлгансан деб айтишяпти¨ каби важлар келиб чиқиши ҳамда банк ва истеъмолчи ўртасида низолар юзага келишига замин яратмоқда.

Қарздорликни ёпишдаги тўсиқлар

Иккинчи жиддий масала кредит карталари билан боғлиқ. Айрим банклар муддати ўтган қарздорлик юзага келганда картани автоматик блоклайди. Истеъмолчи қарзини ёпиш учун ушбу картага пул ташлаганида эса, банк бу маблағдан ҳам комиссия ундириб қолмоқда.

Марказий банкнинг таъкидлашича, бу ҳолат истеъмолчининг банк олдидаги мажбуриятини бажаришини қийинлаштиради ва сунъий тўсиқ пайдо қилади.

Марказий банк ушбу амалиётларни адолат тамойилларига зид ва мазмунан инсофсиз деб баҳолади. Бу ҳаракатлар қуйидаги қонун талабларини бузмоқда:

Фуқаролик кодекси (9-модда): Фуқаролик ҳуқуқий муносабатлари иштирокчилари ҳалол, оқилона ва адолат билан ҳаракат қилиши керак.

“Рақобат тўғрисида”ги Қонун (18-модда): Шартнома предметига алоқаси бўлмаган шартларни мажбуран қабул қилдириш – устун мавқени суиистеъмол қилиш деб баҳоланади.

“Банклар ва банк фаолияти тўғрисида”ги Қонун (65-модда): Банк шахсни битта хизматдан фойдаланиши учун бошқа хизматдан фойдаланишга мажбур қилиши тақиқланади.

Марказий банк барча тижорат банкларига қуйидаги қатъий талабларни қўйди:

- Истеъмолчиларга оферта тақдим этишда устунликдан фойдаланиб, улар сўрамаган хизматларни шартномага тиқиштиришга чек қўйиш.

- Комиссиялар жорий этишда адолат ва ҳалоллик тамойилларига риоя қилиш.